赌钱赚钱软件官方登录并且营业收入也比旧年有所下跌-网赌游戏软件

2025-07-24 11:17 点击次数:200

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

1月22日,深圳市海王生物工程股份有限公司(000078.SZ,以下简称:海王生物)发布公告,瞻望2024年度营业收入为280亿至320亿元,归母净利润为吃亏9.5亿至12亿元,扣非净利润为吃亏10亿至12.5亿元,基本每股收益为吃亏0.3611至0.4561元/股。

图片着手:海王生物公告

图片着手:海王生物公告海王生物是一家上市多年、涵盖全产业链的医药健康企业,业务范围曩昔且结构较为踏实。但是,由于市集竞争好坏以及规模不经济等身分的影响,其毛利率仍有待进一步普及。近期公司与武汉达成一致,将华中总部采选在东西湖区,在此投资52亿元,开发开辟坐褥与物流中心,或有望助力产业链进一步升级,提高运营效果。

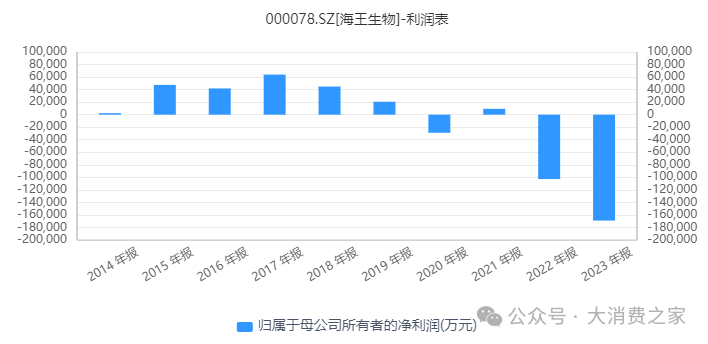

吃亏收窄、商誉减值风险开释,明天盈利或普及

本次2024年度利润预报意味着海王生物从2022年开动将衔接三个财年出现吃亏,并且营业收入也比旧年有所下跌,但令东谈主欣忭的是,2024年的吃亏瞻望比拟上年同期有所收窄。数据流露,2023年海王生物归母净利润为吃亏16.9亿元,扣非净利润为吃亏17.4亿元,基本每股收益为吃亏0.6423元/股。

图片着手:同花顺iFind

图片着手:同花顺iFind海王生物在公告中还提到,2024年度对存在商誉减值迹象的子公司瞻望计提商誉减值准备共约4亿至5.7亿元,左证公司旧年三季报数据,商誉余额为8.56亿元,即2024财年或一次性将商誉余额减值过半。脚下变成的吃亏对公司短期的财务景况和市集形象,不成幸免会产生一定的冲击,其四百四病可能会增多公司的财务压力,镌汰投资者的信心,在老本市集上引起股价的波动,但另一方面,商誉或是一颗“不定时炸弹”,此举使明天风险得以提前开释,永久来看有助于财务健康。

海王生物还暗意,对应收账款瞻望计提减值准备共约2.3亿至3.3亿元,公司三季度末应收账款余额168.68亿元,其卓著公司313.19亿财富总数的50%。跟着国度医疗保险局鼓舞基本医保基金即时结算变嫌,医疗机构支付本领有望取得改善,海王生物的应收账款回款用功有望取得部分缓解,这将有助于公司的净现款流和盈利质料。

濒临上述吃亏,公司2024年也已提倡“严控用度开支、加强超期清收、增多毛利总数、优化资金报恩”的策划携带想想,计议将有限的资金插足到运营高效的业务,尽头是加大对医疗器械及工业板块业务的插足。海王生物也曾构建了隐敝药品研发、坐褥、销售的全见识业务体系,并计议进一步加强药品坐褥和物流基地。跟着公司潜在风险的渐渐开释和资源的重新确立,海王生物的明天盈利有望取得普及。

业务结构沉稳,但毛利率较低

海王生物的业务布局曩昔,涵盖医药生意迷惑、医疗器械迷惑、医药制造、保健品和食物等多个规模。2024年上半年的其营业收入组成中,医药生意迷惑占比高达64.16%,医疗器械迷惑占比为32.61%,医药占比为2.08%,保健品和食物占比0.72%,其他业务占比0.43%。

图片着手:同花顺iFind,大消耗之家整理

图片着手:同花顺iFind,大消耗之家整理从这组数据不错明晰看出,医药生意迷惑和医疗器械是海王生物的中枢业务板块,二者共计占比卓著95%,对公司营收起着决定性作用。仅仅最近几年里,医药生意迷惑相对医疗器械的比例有所下跌,但整躯壳局未变,医药制造、保健品和食物等业务板块占比较小,在公司业务体系中处于相对次要的地位。

面对集采政策,海王生物通过空洞化惩办和成本限度,普及运营效果,镌汰运营成本,同期自尊拓展翻新业务,引申SPD(病院供应链惩办)、设备维保等增强荆棘游用户粘性的附加值做事。

在客户拓展方面,海王生物凭借曩昔的物流仓储和配送收集,为近15万家客户提供药品与器械配送做事,业务拓展区域隐敝20多个省区70多个地市,同期与繁多国表里盛名品牌建立了始终沉稳的和谐关系,如在医疗器械业务中,代理销售波士顿科学、强生、迈瑞医疗等一系各国表里盛名品牌的产物。这不仅丰富了公司的产物线,知足了客户各样化的需求,还进一步普及了公司在市辘集的盛名度和影响力。

但是,海王生物也濒临着诸多挑战。在医药生意迷惑规模,行业竞争好坏,毛利率受集采政策影响捏续下跌,从2021年的10.04%一王人下滑至8.60%,且回款周期较长,资金盘活效果较低,2022、2023年的应收账款盘活率唯有2.0驾御,对公司的盈利本领和资金流动性产生了较大压力。

图片着手:同花顺iFind

图片着手:同花顺iFind集团采选武汉四肢物流中心,或为完善寰球策略布局

左证武汉市东西湖区融媒体中心的音讯,1月20日东西湖区东谈主民政府与海王生物的母公司海王集团签署和谐契约,海王集团华中区域总部技俩厚爱落户东西湖区。海王集团为该技俩拟总投资52亿元,选址位于食物医药产业园区内,占大地积约250亩。技俩开辟骨子包括海王优品保健品双百亿坐褥基地、海王生物与海王星辰华中大健康迷惑结算中心、海王好意思妆零卖中心和海王优品好意思妆产物坐褥基地等。

海王集团在东西湖区成立华中区域总部,大约以武汉为中心,辐照湖北、湖南、河南、江西等附近省份,或灵验扩大其在中部地区的市集隐敝范围,完善寰球策略布局,进一步普及市集占有率。

技俩开辟骨子以物联网为中心,涵盖多种业态,有望促进海王集团旗下各业务板块在华中地区的深度交融与协同发展,比如海王生物的医药产物坐褥、海王星辰的零卖末端与保健品坐褥基地之间不错竣事更高效的供应链整合、资源分享和信息互通,打造更具竞争力的医药健康产业生态。

值得留心的是,九有通、顺丰等多家盛名企业也都将部分物流要道放在东西湖,与此地邃密的地舆条目和超卓的政府营商环境分不开,海王生物的这一次落户或在明天大幅提高运营效果,为公司功绩助力。

面对吃亏收窄、商誉减少,当下寰球化策略又迈出迫切一步。总体来看,这一策略为公司明天发展提供了新机遇,但能否竣事预期方案还需看其策略现实本领和市集适宜性。

END版权声明

本文由大消耗之家原创,版权归大消耗之家通盘。

接待转载,转载请注明着手!

稿件事宜请干系:daxfzj123@163.com

]article_adlist-->保举阅读

1.海信视像单季度功绩或走高!以旧换新“国补”政策下市集份额回升

2.何氏眼科两股东完成减捏!培训体系获国外机构认证,研发本领普及

3.均瑶健康控股股东质押部分股权!益生菌业务能否助功绩增长待不雅察

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP