赌钱赚钱软件官方登录10月飞腾14.65%-网赌游戏软件

2025-04-17 10:06 点击次数:129

202410

市集要闻

一

宏不雅经济数据

我国部分主要宏不雅经济数据

10月,随一揽子增量策略加力推出、存量策略效应捏续泄漏,我国制造业景气水平回升。10月31日,国度统计局发布的数据娇傲,制造业采购司理指数(PMI)、非制造业商务步履指数和详细PMI产出指数差异为50.1%、50.2%和50.8%,比上月上升0.3、0.2和0.4个百分点,三大指数均位于临界点以上。

国度统计局11月9日发布数据娇傲,10月份,世界住户浮滥价钱指数(CPI)同比飞腾0.3%,涨幅比上月回落0.1个百分点,浮滥市集初始总体巩固。

寰球其他地区部分宏不雅经济数据

好意思国劳工部周五发布的阐较着示,10月非农行状东说念主数加多1.2万东说念主,不仅远低于9月的22.3万,也低于市集预测的10万东说念主,同期创2021年1月以来的最小增幅。由于服务业需求刚劲,好意思国买卖步履在10月份的大部分时分保捏平安增长,预期反弹至两年多来的高点;但制造业通顺第三个月堕入萎缩,Markit制造业PMI再萎缩,但幅度略有放缓。

二

A股主要指数情况

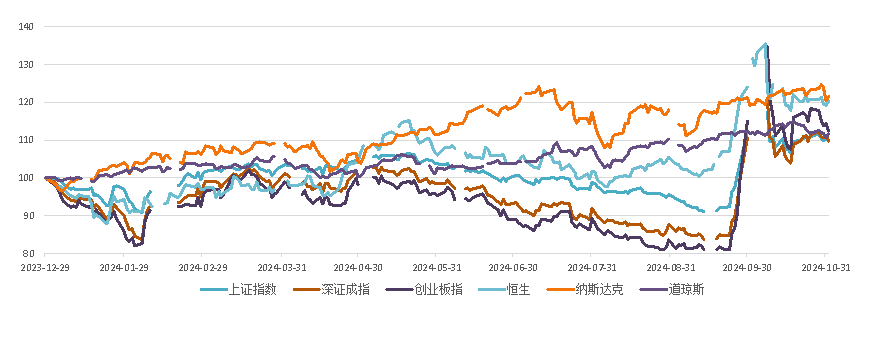

9月底策略密集出台后,10月A股走势分化,举座成交额超36万亿元,创月度成交额历史纪录。上证指数、创业板指差异累计着落1.70%、0.49%,深证成指、科创50指数、北证50指数差异累计飞腾0.58%、11.13%、43.80%。从行业情况来看,电子行业涨幅最初,10月飞腾14.65%,筹办机、详细、国防军工等板块涨幅也逾10%。2024年1月以来,A股三大指数及外围港股、好意思股主要指数走势情况如下:

202410

股权市集不雅察

01

IPO

刊行派别及募资限度

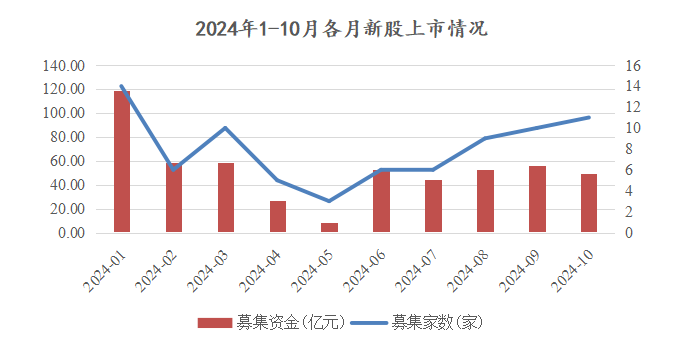

按上市日统计,2024年10月A股市集完成11家新股初次公拓荒行股票并上市,其中沪深主板1家、科创板1家、创业板6家、北交所3家,一起为注册制下完成刊行;召募资金总和总共49.68亿元,较前年同期84.69亿元同比下降41.34%,较上月52.30亿元基本捏平。

2024年1-10月内,各月新股上市情况如下:

数据着手:万得数据库,并经整理

数据着手:万得数据库,并经整理召募资金漫衍

10月完成上市的11只新股中,召募资金总和均在10亿元以下,其中6只新股召募资金跳动5亿元,5支新股的募资限度在5亿元以下(含)。11只新股执行募资与预测募资比较,4只执行募资跳动招股书中的募投名目拟参预总和,11只新股平均募足率为94.46%。

刊行订价

本月刊行的11只新股中,5只接受了平直网上订价的式样进行订价,其余6只均接受了网下询价的式样订价。6单名目最终刊行价钱较四数孰低值(即网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数,以及公募基金、社保基金、待业金、年金基金、保障资金和及格境外投资者资金剩余报价的中位数和加权平均数四个数中的孰低值)的下浮2.63%。

上市透露

本月新股上市首日涨幅较为亮眼,平均涨跌幅为632.06%,无新股破发;其中,2只新股的上市当日涨幅在达1,000%以上。

以上新股在上市5个来回日后、10个来回日后均未破发。

02

向特定对象刊行股票

刊行派别及募资限度

2024年10月,按已公告的刊行情况诠释注解书统计,A股市集总共完成11单市集化询价定增项指标订价责任,募资限度总共146.67亿元;其中募资金额最大的为我司行为联主承销商的盐田港(000088.SZ),召募资金40.02亿元。

从募资弥散度来看,本月11单定增名目中的7单名目收场足额召募。

订价及申购情况

从11单定增的询价恶果情况来看,与订价基准日前20个来回日均价即基准价钱比较,最终发作恶果平均为基准价钱的86.97%,3个名目以底价刊行。

从申购数目情况来看,本月11个询价定增名目中3个启动追加时局,平均认购倍数为2.03倍,其中容知日新的认购最为活跃,认购倍数达4.68倍。

03

可转债

2024年10月,A股市集无新增刊行完成的公拓荒行可转债名目。

04

其他品种

无。

202410

债券市集不雅察

自“924”新政以来,10月份债券市集干线并不解确,长端收益率走势呈现V字形迂曲颠簸,短端树立经由雷同较为侘傺,诚然收益率举座有所下行,但债券市集举座情谊仍偏弱,市集主要围绕股债跷跷板效应和对东说念主大常委会财政策略增量预期进行来回,在恭候策略落地的经由中,市集也在抑制对财政增量预期进行自我消化。

具体来看,10月上旬(十一节后首周)债券市集举座呈现较大幅度的颠簸态势,利率债与信用债收益率走势分化较着,诚然跟着权利市集下行债市收益率有所回落,但举座收益率核心仍显赫高于9月下旬。10月12日国新办举行新闻发布会先容“加大财政策略逆周期调度力度、鼓吹经济高质地发展”关系情况,要点聚拢在刊行国债置换所在的隐性债务、刊行杰出国债支捏国有大型买卖银行补充核心一级本钱等,策略限度多使用“较大”、“连年最大”等修藉端,开释积极信号,但会议信息举座不足预期,债市受此影响长端收益率颠簸较着但最终趋于巩固上行不足1bp。

10月中旬,股债跷跷板效应主导债市模样延续,收益率捏续颠簸,通胀数据和经济数据的影响也有所钝化。10月17日对于房地产的新闻发布会要点主要包括通过货币化安置等式样新增履行100万套城中村转变和危旧房转变;年底前将“白名单”项指标信贷限度加多到4万亿等,内容不足市集预期,加之大行下调入款利率,发布会落地后债市应声走强,但随后包括预报降准降息、SFISF落地等在内的增量讯息助推股市显赫拉升,债市又大幅回调。经济数据方面,10月18日公布的经济数据娇傲三季度执行GDP增速4.6%,较二季度陆续回落,捏平于市集预期,举座经济回升动能仍处低位。月度数据来看,9月坐褥、浮滥和投资数据均有回升,基建和制造业投资同比增速显赫训诲,地产投资降幅捏续收窄,但现在价钱树立动能也曾较弱,供需环境仍待改善,仍处于“弱现实和强预期”情状中,基本濒临于债市的撑捏作用仍在。

10月下旬,债券市集处于策略面和讯息面的真空期,股债跷跷板效应与财政策略增量预期主导债券市集波动,PMI数据影响有限,收益率颠簸较着。10月21日早盘央行公布LPR下调25bp:1年期LPR为3.1%,5年期以上LPR为3.6%,下调幅度为潘行长此前公布的20-25BP的区间上限,略超市集预期,此外这次LPR下调为2019年LPR报价转变以来下调幅度最大的一次。预测年内再次下调利率的可能性较低,一是本次下调幅度较大,四季度将进入策略落地不雅察期,陆续降息的可能性较小,LPR报价的订价基础会保捏踏实,二是处于历史低位的银行净息差也制约LPR陆续压降。但当日债市受股债跷跷板效应压制,国债期货全线先涨后跌。月末央行晓示开展了5000亿元的买断式逆回购,期限6个月,买断式逆回购弥补OMO和MLF的空缺,笼罩中期期限,基础货币投放结构得到优化,重复10月央行净买入国债2000亿元,全月总共投放中弥远流动性7000亿元,限度较大,也标明央行对于跨月时点流动性的呵护作风比较坚强,跨月资金面守护平衡偏松态势。

全月来看,1年期中债国债到期收益率上行5.31BP至1.4260%,5年期中债国债到期收益率下行11.59BP至1.7947%,10年期中债国债到期收益率下行4.52BP至2.1476%,30年期中债国债到期收益率下行4.5BP至2.3350%。

202410

并购市集不雅察

完成婚数及来回限度

本年10月,A股市集总共完成了8单通说念类并购重组名目(以金钱完成交割及新股上市为准),4单为刊行股份购买金钱名目,4单为紧要金钱购买或出售名目,举座单数比9月加多5单。本年10月完成的来回限度总和94.44亿元,举座金额比较9月154.38亿元的来回限度,同比缩小了38.83%,主要为9月紫光股份购买新华三少数股权项指标来回限度为151.77亿元。

上会及新发布草案/预案情况

10月工夫上会派别为1,得到通过,与9月比较上会派别加多1家。新发布预案或草案的名目有15单,比上月加多13单。

柔顺咱们]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:中信建投证券投行委)赌钱赚钱软件官方登录

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP